TỔNG QUAN THỊ TRƯỜNG THÉP TOÀN CẦU ĐẦU NĂM 2023

Mục lục

Sau khi trải qua một năm 2022 vô cùng u ám và ảm đạm, thị trường thép thế giới lần đầu đón nhận những tín hiệu tích cực trong quý I năm 2023.

SO SÁNH SẢN LƯỢNG SẢN XUẤT THÉP TRONG THÁNG 12/2022 VỚI CÙNG KỲ NĂM TRƯỚC CỦA 10 QUỐC GIA

Trung Quốc sản xuất được 77,9 triệu tấn, giảm 9,8%. Ấn Độ sản xuất được 10,6 triệu tấn, tăng 0,8%. Nhật Bản sản xuất được 6,9 triệu tấn, giảm 13,1%. Hoa Kỳ sản xuất được 6,5 triệu tấn, giảm 8,3%. Nga sản xuất được 5,5 triệu tấn, giảm 11,3%. Hàn Quốc sản xuất được 5,2 triệu tấn, giảm 11,6%. Đức sản xuất được 2,7 triệu tấn, giảm 14,6%. Türkiye sản xuất được 2,7 triệu tấn, giảm 20,0%. Brazil sản xuất được 2,5 triệu tấn, giảm 5,2%. Iran sản xuất được 2,7 triệu tấn, tăng 3,3%.

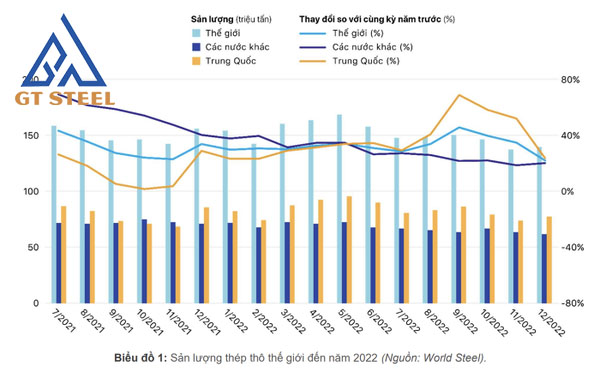

Sản lượng thép thô thế giới đến năm 2022

Lĩnh vực sản xuất thép của Trung Quốc có thể chứng kiến những sự phục hồi nhẹ trong quý đầu năm nay, khi làn sóng COVID-19 của nước này đang dần hạ nhiệt, góp phần đưa nền kinh tế mở cửa trở lại vào tháng 1/2023.

Tuy nhiên, làn sóng phục hồi trong nhu cầu sản xuất, chế tạo thép có thể chỉ kéo dài được một khoảng thời gian ngắn do nhu cầu thép ở nước ngoài có xu hướng giảm, đi cùng với sự suy thoái của hoạt động bất động sản và tiêu dùng trong nước.

Trong năm 2023, trọng tâm chính của nhà sản xuất thép hàng đầu thế giới Trung Quốc được cho là sẽ thúc đẩy tiêu dùng nội địa và đưa ra các chính sách cụ thể hơn vào tháng 3. Tuy nhiên, hầu hết chuyên gia cho rằng tác động của bất kỳ gói kích thích nào cũng có thể bị hạn chế đối với việc này, bởi nền kinh tế phải mất rất nhiều thời gian mới có thể thoát khỏi khủng hoảng nợ bất động sản và cũng để người dân khôi phục niềm tin về chi tiêu.

Sản lượng thép thô của Trung Quốc năm 2022 đã giảm 2,1% xuống còn 1,013 tỷ tấn, tương đương giảm 21,73 triệu tấn so với năm 2021.

Quốc gia có nền kinh tế lớn nhất châu Á được dự đoán sẽ tiếp tục kiềm chế tăng trưởng sản xuất thép trong năm 2023 để hỗ trợ thị trường thép – nơi nhu cầu khó có thể cải thiện đáng kể trong năm nay.

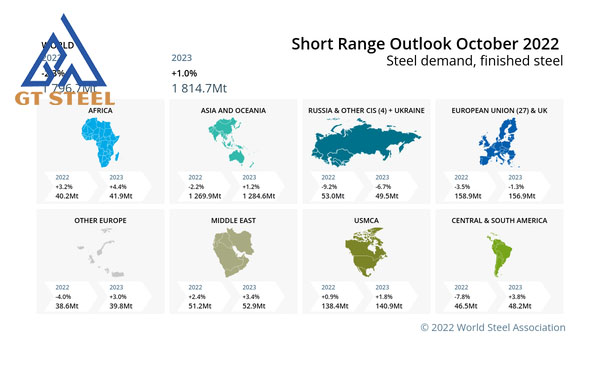

Nhận định về triển vọng của ngành thép trong năm 2023, Hiệp hội Thép Thế giới (World Steel Association) cho rằng, nhu cầu thép trên toàn cầu sẽ tăng trở lại khoảng 1% (xấp xỉ 1,814.7 triệu tấn) nhờ hai động lực chính là đầu tư công và tình hình thiếu hụt năng lượng đã được kiểm soát trên thế giới. Cụ thể hơn, các nước trong khu vực ASEAN sẽ dẫn đầu về tiêu thụ thép nhờ định hướng đầu tư mạnh mẽ cho cơ sở hạ tầng. Châu Âu sẽ đi vào suy thoái nhẹ khiến nhu cầu thép suy giảm năm thứ hai liên tiếp. Tiêu thụ thép của Mỹ vẫn tăng trưởng từ năm 2022 tới năm 2023 nhờ nhu cầu ô tô sau dịch tăng, chuỗi cung ứng giảm tắc nghẽn cũng như đầu tư cho khai thác năng lượng tăng.

Bảng dự báo nhu cầu thép thế giới

XUẤT KHẨU THÉP VÀO THỊ TRƯỜNG TRUNG QUỐC

Mặc dù giảm sản lượng thép thô nhưng tổng xuất khẩu các sản phẩm thép của Trung Quốc vẫn tăng 0,9% so với năm trước đó, đạt 67,32 triệu tấn năm 2022 (Theo dữ liệu hải quan Trung Quốc ngày 13 tháng 1).

Theo các nguồn tin, tình hình xuất khẩu của nước này được thúc đẩy nhờ sự gián đoạn sản lượng thép của các nhà máy ở nước ngoài trong bối cảnh xung đột giữa Nga và Ukraine.

Xuất khẩu của Trung Quốc sẽ vẫn ở mức cao dù nhu cầu ở nước ngoài giảm và hàng xuất khẩu của Trung Quốc giảm lợi thế cạnh tranh về giá. Hàn Quốc là một đối thủ đáng gờm khi POSCO khởi động lại hoàn toàn các nhà máy thép của mình tại Pohang vào ngày 20/1/2023, chấm dứt tình trạng ngừng hoạt động do cơn bão Hinnamnor. Công suất sản xuất thép thô tại nhà máy Pohang có thể đạt khoảng 17,9 triệu tấn/năm.

Xuất khẩu của Trung Quốc sẽ vẫn ở mức cao dù nhu cầu ở nước ngoài giảm và hàng xuất khẩu của Trung Quốc giảm lợi thế cạnh tranh về giá

THỊ TRƯỜNG THÉP ĐẦU NĂM 2023

Thép cuộn

Tại Hoa Kỳ, thị trường thép cuộn cán nóng không có sự biến động từ ngày 19/1, do người mua đã nghe thông tin về những đợt tăng giá không chính thức bổ sung từ nhiều nhà máy, trong khi thị trường tiếp tục đợt tăng giá mới nhất từ Nucor và Cleveland Cliffs với mục tiêu chào giá $800/tấn.

Tại châu Âu, phần lớn những nhà sản xuất HRC (thép cuộn cán nóng) đã rút lại các chào hàng từ thị trường vào ngày 19 tháng 1 để chuẩn bị cho một đợt tăng giá mới. Nhiều người tham gia thị trường cho biết, các nhà sản xuất thép đã lên kế hoạch đạt mục tiêu €800/tấn xuất xưởng Ruhr ở Tây Bắc Âu và mức giá tương tự ở các khu vực còn lại của EU. Giá HRC ở vùng Tây Bắc châu Âu giữ mức €740/tấn xuất xưởng Ruhr vào ngày 19/1/2023.

Tại châu Á, thị trường HRC ổn định trong bối cảnh những người tham gia thị trường của Trung Quốc và Việt Nam tận hưởng kỳ nghỉ Tết Nguyên Đán. Giá HRC SS400 dày 3mm ở mức $632/tấn FOB Trung Quốc và $623/tấn CFR Đông Nam Á, giá HRC SAE1006 ở mức $642/tấn FOB Trung Quốc và $639/tấn CFR Đông Nam Á ngày 19/1/2023.

Nhìn chung, thị trường thép cán nóng thế giới có sự biến động, khiến thị trường trong nước cũng gặp khó khăn do các doanh nghiệp sản xuất thép dẹt (CRC, ống thép, tôn mạ,…) sử dụng HRC làm nguyên liệu sản xuất.

Thép dài (thép xây dựng)

Tại Thổ Nhĩ Kỳ, giá thép cây xuất khẩu đạt mức $689/tấn FOB ngày 19 tháng 1. Châu Âu dự kiến giá thép hình trong khu vực sẽ tăng trong thời gian tới, sau khi giảm đà rơi vào tuần giữa tháng 1.

Nhu cầu được dự kiến sẽ còn lên cao hơn nữa khi thị trường báo cáo mức tồn kho thấp. Ngoài ra, nhờ động thái tích cực từ phía Trung Quốc trong bối cảnh chính phủ lên kế hoạch giảm bớt các biện pháp phong tỏa nghiêm ngặt liên quan đến Covid-19, giá nguyên liệu thô cũng được dự kiến sẽ tăng.

Tại châu Á, giá thép tăng bắt đầu từ nửa cuối tháng 1/2023. Mức giao dịch tích cực nhất trên Sàn giao dịch kỳ hạn Thượng Hải vừa qua là hợp đồng thép thanh tháng 5/2023 với mức giá đạt 4.196 NDT/tấn ($618/tấn), tăng 31 NDT/tấn ($5/tấn) so với giá bán của phiên gần nhất. Tương tự, giá thép thanh BS4449 Grade 500 16-32 mm ngày 19/1/2023 đạt mức $645/tấn CFR Đông Nam Á, tăng $1/tấn so với ngày trước đó. Thép thanh BS500B đường kính 16-20mm xuất khẩu từ Trung Quốc cũng được ghi nhận mức giá tăng $1/tấn từ mức $631/tấn lên mức $632/tấn FOB Trung Quốc.

Thị trường thép đầu năm 2023 ghi nhận sự sôi động

Thép tấm

Tại châu Âu, giá thép tấm nội địa được ghi nhận có mức tăng trưởng nhẹ từ tuần thứ hai của tháng 1/2023, khởi đầu với sự gia tăng các đơn đặt hàng của những nhà máy trong nước. Các nhà máy cán thép đang hướng tới mức giá bán cao hơn và dự kiến sẽ tiếp tục đẩy giá thép tấm lên cao hơn do chi phí năng lượng và phôi đang ngày một tăng cao.

Tại Bắc Âu, giá thép tấm nặng tăng €15 ($16) so với thời điểm trước đó, từ €925/tấn lên mức €940/tấn xuất xưởng Ruhr.

Xu hướng tăng giá cũng được bắt gặp trên các thị trường thép tấm Châu Á trong tuần ngày 18/1 trong bối cảnh hạn chế nguồn cung hàng hóa trước kỳ nghỉ Tết Nguyên đán và triển vọng tích cực của thị trường.

Cũng trong tuần ngày 18/1/2023, tại Trung Quốc, giá thép tấm SS400 dày 12-20 mm tăng từ mức $620/tấn FOB Trung Quốc lên mức $640/tấn FOB Trung Quốc. Nguyên liệu cùng loại dày 12-25 mm ở mức $655/tấn CFR Hàn Quốc, tăng $20/tấn so với cùng thời điểm tại tuần trước.

Thép phế

Trên toàn thế giới, giá phế liệu có xu hướng đa dạng khi Ấn Độ và Thổ Nhĩ Kỳ chứng kiến sự sụt giảm, ngược lại tại Bắc Mỹ và Châu Á giá không có sự thay đổi hoặc tăng trong tuần kết thúc ngày 20/1.

Tại Ấn Độ, giá nhập khẩu phế vụn đóng trong container có động thái đi xuống do sự im ắng của hoạt động giao dịch và sự thiếu quan tâm từ người mua, cụ thể là ở mức $445/tấn CFR Nhava Sheva vào ngày 20/1, giảm $5 so với tuần trước đó.

Các nguồn tin Ấn Độ cho biết, hoạt động im ắng cũng xảy ra trong khi các thị trường lớn khác đóng cửa vì nghỉ lễ, bao gồm cả Trung Quốc và Singapore.

Đối với phế liệu vụn đóng trong container từ Mỹ/Úc/New Zealand, giá thầu được ghi nhận ở mức $440/tấn CFR Nhava Sheva, trong khi đó, giá chào và mục tiêu của người bán chủ yếu trong khoảng từ $450-$460/tấn CFR Nhava Sheva.

Giá phế liệu đóng trong container đến Đài Loan tăng trong bối cảnh ít giao dịch diễn ra ngay trước kỳ nghỉ Tết Nguyên đán. Giá phế liệu container Đài Loan 1/2 80:20 CFR tăng $2, từ $405/tấn lên $407/tấn. Giá chào phế liệu đóng trong container nguồn gốc từ Mỹ được xác định ở mức $398/tấn – $415/tấn trong tháng 1.

Trong khi đó, giá nhập khẩu phế liệu nấu chảy cao cấp 1/2 80:20 của Thổ Nhĩ Kỳ đạt mức $400/tấn CFR vào ngày 20/1, giảm $7 so với ngày hôm trước.

Nhìn chung, giá thép phế nội địa những ngày đầu tháng 1/2023 có xu hướng tăng. Gần nhất là giá thép phế liệu giao dịch cảng Đông Á ngày 6/1/2023 được ghi nhận ở mức 402 – 405 USD/tấn.

Tổng quan thị trường thép thế giới đầu năm 2023 đang dần có những biến chuyển tích cực, mang đến những tín hiệu tốt hơn so với cuối năm 2022. Đây là thời điểm để các doanh nghiệp ngành thép có thêm sự chuẩn bị kỹ càng hơn trước khi bước tới đà tăng tiếp theo trong tương lai gần.

Nguồn: Tổng hợp

Bình luận